/cdn.vox-cdn.com/uploads/chorus_asset/file/25594197/Genki_TurboCharger_Hero.jpg "Овај ГаН пуњач од 100 В је танак и склопив")

Бум је готов. А ту су и шири ефекти.

од стране Волф Рихтер до Волф Стреет.

Растуће стопе на хипотекарне кредите појачавају ефекте експлозије цена некретнина на отплате хипотека, и то је у протекла четири месеца избацивало купце кућа са тржишта слој за слојем. И то можемо видети.

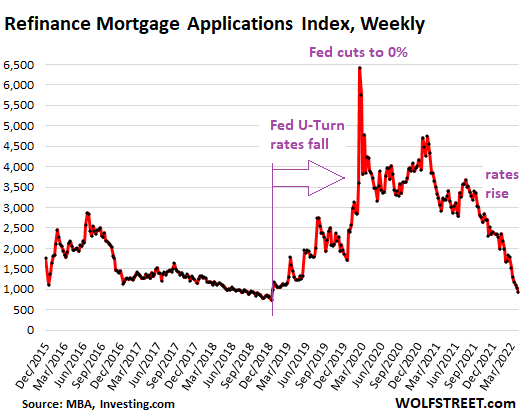

Хипотекарни налози за куповину куће додатно су опали ове недеље и пали су за 17% у односу на пре годину дана, достигавши најнижи ниво од маја 2020, према данашњем недељном индексу куповине Удружења хипотекарних банкара. Индекс је пао за више од 30% у односу на вршну потражњу крајем 2020. и почетком 2021. године, након чега је прошле године уследио историјски раст цена.

„Пад захтева је евидентан код свих врста кредита“, рекао је он. МБА извештај Рекла је. „Потенцијални купци кућа су у паду овог пролећа, јер се и даље суочавају са ограниченим избором кућа за продају у комбинацији са растућим трошковима због раста хипотекарних стопа и цена. Недавни пад наруџби за куповину је показатељ потенцијалне слабости у продаји кућа у наредним месецима .”

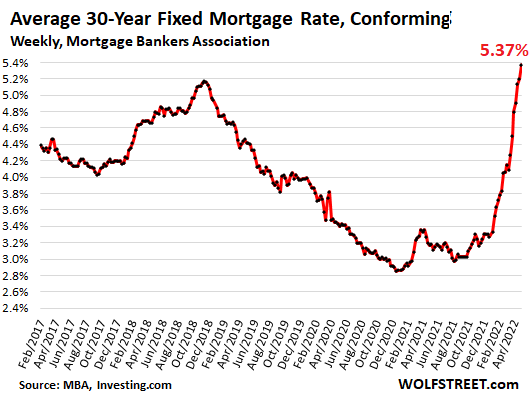

Узрок смањења запремине: токсична смеша од Експлозија цена станова Хипотекарне стопе расту. Просечна каматна стопа на 30-годишње хипотеке са фиксном каматном стопом са падом од 20%, што одговара лимитима Фанние Мае и Фреддие Мац, скочила је на 5,37%, што је највиша стопа од августа 2009, према данашњем недељном мерилу Удружења хипотекарних банкара.

Шта ово значи за купце кућа у доларима.

Хипотека на кућу купљену пре годину дана по просечној цени (према Националној асоцијацији посредника за некретнине) од 326.300 долара, финансирана 20% мање током 30 година, са просечном ценом од 3,17% у то време, долазила је уз плаћање од 1.320 сваког месеца.

Хипотека на кућу купљену данас са просечном ценом од 375.300 долара, минимално 20% финансирања, 5,37%, долази са учешћем од 990 долара.

Дакле, данашњи купац, који већ пати од нагле инфлације због свега осталог, морао би да уложи додатних 670 долара месечно — што је 50% скок у плаћању хипотека — да би купио исти кућа.

Сада израчунајте ово са кућама у скупљим деловима земље где је средња цена, након смешних скокова у последње две године, 500.000 долара, милион долара или више. Купци кућа се суочавају са знатно већим отплатама хипотека на овим тржиштима.

Комбинација растућих цена некретнина и растућих стопа на хипотеке утиче на слојеве и класе купаца који напуштају тржиште. И почињемо да видимо да то пада у апликацијама за хипотеку.

Фед је изазвао овај смешни стамбени балон својим сузбијањем каматних стопа, укључујући масовне куповине хипотекарних хартија од вредности и трезора.

Фед сада покушава да поништи нешто од тога подизањем дугорочних каматних стопа. То је начин Фед-а – премало, прекасно – да покуша да обузда стамбени балон и ризике по финансијски систем, који су доведени до крајњих граница.

Шта то значи за потрошачку потрошњу.

Када хипотекарне стопе падну, власници кућа имају тенденцију да рефинансирају хипотеке са вишим стопама хипотекама са нижим каматама, било да смање своје месечне уплате, повуку готовину из куће или обоје.

Талас гувернера који је почео почетком 2019. године када је Фед увео хипотекарне стопе постао је озлоглашен и постао цунами који је почео у марту 2020., пошто су хипотекарне стопе пале на рекордно ниске стопе у наредних неколико месеци. Власници кућа смањили су своје месечне уплате, уновчивши додатни новац који су им ниже уплате оставиле. Други власници кућа су извлачили готовину уз повраћај новца и тај новац трошили на аутомобиле и чамце, а плаћали су својим кредитним картицама да би направили простор за будућу потрошњу, а тај новац је рециклиран на различите начине и подстакао економију. Неки од њих су такође уложени у акције и криптовалуте.

Овај ефекат је истекао пре неколико месеци. До сада су апликације за рефинансирање хипотека пале за 70% у односу на пре годину дана, а за 85% од марта 2020. Рефис више не подржава потрошачку потрошњу, акције и криптовалуте.

Шта ово значи за индустрију хипотека.

Хипотекарни банкари знају да су у веома цикличном послу. Суочени са растућим хипотекарним стопама, падом потражње за рехабилитацијом и падом потражње за хипотекарним кредитима, хипотекарна индустрија је почела да отпушта појединце.

Додајте Веллс Фарго, једног од највећих америчких хипотекарних зајмодаваца, на растућу листу хипотекарних зајмодаваца за које се каже да су започели отпуштања крајем прошле и до сада ове године, укључујући хипотекарну компанију Беттер.цом коју подржава Софтбанк. , али и ПенниМац Финанциал Сервицес, Мовемент Мортгаге, Виннпоинте Цорп, и други.

Веллс Фарго потврђено Отпуштања од прошлог петка и саопштење окривљују „цикличне промене у ширем окружењу хипотекарних кредита“, али нису откриле локације удаљености хипотекарног царства које би смањиле хипотекарне банкаре и њихов број.

Дакле, овај бум је готов. Фед је сада почео да подиже каматне стопе, премало и прекасно, али коначно заостаје како би се изборио са овом инфлацијом старом четири деценије, након 13 година бујног штампања новца – инфлације од величине већине Американаца никада раније нисам видео.

Уживате у читању ВОЛФ СТРЕЕТ и желите да га подржите? Користите блокаторе огласа – потпуно разумем зашто – али да ли бисте желели да подржите сајт? Можете донирати. Веома ценим то. Кликните на шољицу пива и леденог чаја да научите како да то урадите:

Да ли желите да будете обавештени путем е-поште када ВОЛФ СТРЕЕТ објави нови чланак? Региструјте овде.

![]()

„Љубитељ пива. Предан научник поп културе. Нинџа кафе. Зли љубитељ зомбија. Организатор.“

More Stories

ЈПМорган очекује да ће Фед ове године смањити референтну каматну стопу за 100 базних поена

Акције гиганта чипова за вештачку интелигенцију Нвидиа су опали упркос рекордној продаји од 30 милијарди долара

Иелп тужи Гоогле због кршења антимонополских прописа