/cdn.vox-cdn.com/uploads/chorus_asset/file/25594197/Genki_TurboCharger_Hero.jpg "Овај ГаН пуњач од 100 В је танак и склопив")

Инвеститори увек траже високе приносе, а тренутно се низају знакови у корист сектора дивиденди са високим приносом. Исплате дивиденди обезбеђују редован ток прихода, без обзира на тржишне услове, док високи приноси нуде потенцијал за снажан повраћај улагања.

Дивидендне акције су такође омиљене одбрамбеним инвеститорима и обично су мање променљиве током успона и падова на тржишту. Ово је тренутно важна тачка – иако је консензус мудрост да ћемо видети економско меко слетање, још увек постоји шанса за економски пад.

Овој позадини је помогла недавна белешка Деша Пирамонителикија, шефа микро стратегије у инвестиционој банци Јеффериес, који указује на акције са високим приносом на дивиденду као здраву опцију у данашњим условима.

„После изазовне 2023. године, изгледи за стратегије дивиденди су се побољшали“, каже тим Јеффериеса. „Фед се све више нагиње томе да јун буде прво смањење, што сугерише да ће раст постати већи изазов од инфлације. Међутим, с обзиром на пад, Схарп мало је вероватно да ће ултра-одбрамбени проксији обвезница наставити да се боре. Уместо тога, сматрамо да је висококвалитетни принос најбоље место за хватање циклуса.

Јеффериесов Омар Накатха, аналитичар са 5 звјездица рангиран у првих 4% професионалаца уличних дионица, слиједио је ову линију размишљања са неколико специфичних одабира – означавајући двије дионице са високим приносом као куповину и опције које би требало да врате до 8% поврат профита. Користили смо ТипРанкс-ову базу података да бисмо добили шири увид у ове акције и открили да оне имају јаке оцене консензуса за куповину. Детаљи овде

ДХТ Холдингс (ДХТ)

Почећемо са компанијом нафтних танкера, ДХТ Холдингс. Ова компанија је једна од независних компанија у сектору глобалног океанског транспорта, а специјализована је за транспорт сирове нафте. Назив ДХТ је скраћеница за „транспортер са двоструким трупом“, модеран метод конструисања транспортера дизајниран да повећа безбедност и спречи цурење. Компанија је оператер веома великих бродова за превоз сирове нафте (ВЛЦЦ), или „веома великих бродова за превоз сирове нафте“, који су огромни танкери са тонажом у распону од 299.000 до 320.000 тона суве тежине (ДВТ). Ово су највећи танкери сирове нафте који данас крстаре океанима.

ДХТ-ова флота од 28 ВЛЦЦ-а је у потпуном власништву компаније и послује првенствено на основу чартер-а. Преваленција дугорочних закупа у моделу пословања компаније даје ДХТ-у висок ниво поузданог фиксног прихода.

Квалитет флоте је витални фактор за компаније океанских превозника, а ДХТ има релативно малу флоту. Сви осим 4 њена брода изграђени су 2011. године или касније, а 5 најмањих пловила на површини изграђено је 2018. Флота компаније укључује укупно 28 ВЛЦЦ, укључујући 4 танкера за које је компанија недавно склопила уговоре о изградњи. Ова четири брода биће изграђена у јужнокорејским бродоградилиштима и имаће бруто носивост од 320.000 двт сваки. Сваки брод има просечну цену од 128.500.000 долара и биће испоручен 2026.

У својим најновијим кварталним финансијским резултатима, од 4К23, ДХТ је пријавио укупно 94,5 милиона долара прилагођеног нето прихода, што је укупно 19% мање у односу на претходну годину, али је за милион долара боље од очекиваног. Зарада компаније по акцији, према ГААП-у, износила је 22 цента по акцији. Ово је било 1 цент више од очекиваног – и у потпуности је покривало недавну најаву зараде компаније.

Дивиденда од 22 цента по обичној акцији објављена је заједно са резултатима у четвртом кварталу. Ова исплата дивиденде представља повећање од 15,7% у односу на претходну и послата је редовним акционарима 28. фебруара. Годишња исплата од 0,88 долара по обичној акцији резултира приносом од 8%.

Аналитичар Јеффериеса Омар Нокта био је импресиониран квалитетом бродова и операција ДХТ-а, написавши: „ДХТ је чист ВЛЦЦ бродовласник са изложеношћу спот тржишту, са својим еколошким дизајном и пловилима опремљеним за прање позиционираних за потенцијално значајан профит. Видимо јачу динамику напред за танкере.“ , посебно са повећањем обима производње изван ОПЕК-а и потенцијалом за додатни извоз ОПЕК+. Очекујемо да ће акционари имати користи од коефицијента исплате дивиденде од 100% кварталног профита.

Напредујући са овим, Нокта даје ДХТ-у оцену за куповину, надоградњу са Холд-а и циљну цену од 14 долара која сугерише једногодишњи потенцијал раста од ~26%. (Да погледате Ноктин запис, кликните овде)

Све у свему, консензус за ову акцију је заснован на 4 недавне анализе аналитичара, које су подељене на 3 куповине и 1 задржавање. Акције се тргују за 11,15 долара, а циљна просечна цена од 13,43 долара сугерише да ће акције добити око 20% у наредних 12 месеци. (да се види Прогноза акција ДХТ-а)

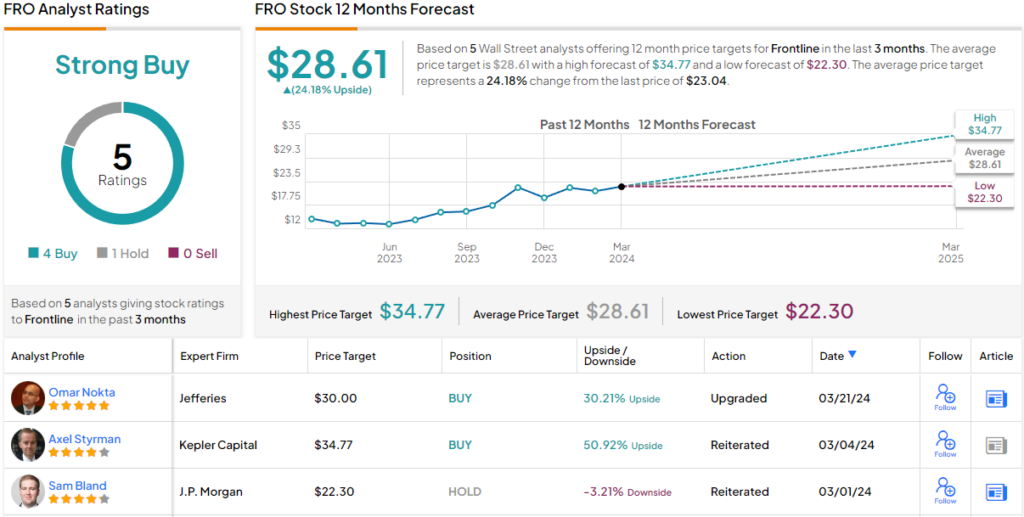

Фронт лине (назад)

Следећа акција на Џефријевој листи је Фронтлајн, једна од највећих светских компанија за производњу танкера. Фронтлине превози сирову нафту и рафинисане производе и управља једном од највећих и најмодернијих флота у индустрији. Компанија има 86 пловила на површини, од којих је најстарије изграђено 2009. године и 20 пловила изграђених 2020. године или касније. Флота се састоји од 43 ВЛЦЦ-а, највеће класе океанских танкера, а укључује и 25 пловила Суезмак, капацитета 157.000 двт и највеће које може да прође кроз Суецки канал, поред 18 танкера ЛР2/Афрамак, са капацитета 110.000. становник.

Фронтлине послује од 1985. године и бележи снажан успех у последњим кварталима. Приходи су порасли прошле године у односу на претходну годину, порасли су за 27% са 1,44 милијарде долара у 2022. на 1,83 милијарде долара у 2023. Дионице компаније такође су забележиле снажан раст, више од 60% у последњих 12 месеци и скоро 17% током Генералног . Да идем на састанак.

Како К4 2023. прође, можемо да погледамо приходе Фронтлине-а за квартал. Компанија је имала 415 милиона долара на врху, што је пад од 21% у односу на претходну годину и више од 5 милиона долара испод очекивања. Што је боље, прилагођена зарада компаније за квартал, од 102,2 милиона долара, износила је 46 центи по акцији.

Ово је било више него довољно да покрије дивиденду на обичне акције, која је 28. фебруара проглашена за исплату 27. марта, по 37 центи по акцији. Ова најава представља повећање од 23% у односу на претходни квартал, а годишња дивиденда од 1,48 долара даје принос од 6,4%. Фронтлине има историју прилагођавања дивиденде како би је одржала у складу са тренутном зарадом.

У свом извештавању о Џефрију, аналитичар Нокте је био импресиониран способношћу компаније да доследно одржава висок однос исплате дивиденде. Он каже о залихама: „Фронтлине је један од највећих светских оператера танкера за сирову нафту са младом флотом и великом изложеношћу пречистачима. Видимо јачу динамику за танкере, посебно са растућим обима производње ван ОПЕК-а и потенцијалом за додатни ОПЕЦ+ Очекујемо да ће дивиденде остати Дивиденде су кључни део приче о Фронтлине-у и очекујемо да ће акционари имати користи од незваничног коефицијента исплате дивиденде од 80% кварталне зараде.

Гледајући унапред, Нокта даје овој деоници, као и ДХТ горе, рејтинг за надоградњу, са Холд на Буи. Циљана цена овде, постављена на 30 долара, указује на потенцијални раст од 30% у једној години.

Све у свему, Фронтлине има 5 недавних аналитичарских рецензија, укључујући 4 Куповина за 1 задржавање, за консензусну оцену Стронг Буи од уличних аналитичара. Просечна циљна цена акција од 28,61 долара и тренутна цена трговања од 23,04 долара заједно подразумевају једногодишњи добитак од 24%. (да се види ФРО прогноза акција)

Да бисте пронашли добре идеје за трговање акцијама дивиденде по атрактивним проценама, посетите ТипРанкс' Бест Стоцкс то Буи, алат који обједињује све ТипРанксове увиде у капитал.

Одрицање од одговорности: Мишљења изражена у овом чланку су искључиво мишљења истакнутог аналитичара. Садржај је намењен само за информативне сврхе. Веома је важно да урадите сопствену анализу пре било каквог улагања.

„Љубитељ пива. Предан научник поп културе. Нинџа кафе. Зли љубитељ зомбија. Организатор.“

More Stories

ЈПМорган очекује да ће Фед ове године смањити референтну каматну стопу за 100 базних поена

Акције гиганта чипова за вештачку интелигенцију Нвидиа су опали упркос рекордној продаји од 30 милијарди долара

Иелп тужи Гоогле због кршења антимонополских прописа